Protocole de Stanish et tendinopathie : que faut-il en garder en 2026 ?

En cabinet, il n’est pas rare qu’un patient sportif douloureux du tendon d’Achille ou du coude annonce avoir déjà « commencé le Stanish » avant

Article écrit par Benoit Caron, Directeur de Kiné-Formations.

Le début d’année 2023 est on-ne-peut-plus tourmenté en ce qui concerne la santé en France, vous n’êtes pas sans le savoir… Mais savez vous que la formation santé vit en ce moment même une mutation, certes plus discrète mais dont les implications ne manqueront pas d’influencer votre manière de vous former dans les années qui viennent ?

C’est pourtant le cas et nous allons ici faire le point sur votre formation, son financement et sa finalité.

Dans les grandes lignes, le financement ne subit pas, de son côté des grands bouleversements (et c’est tant mieux, même si on aurait bien aimé une amélioration des prises en charge…)

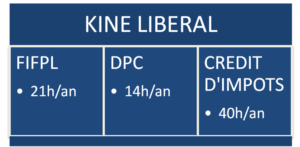

Pour le FIFPL, 21 heures de de formation pourront être prises en charge contre 14heures par an pour le DPC et 40 heures dans le cadre du crédit d’impôt.

Pour le DPC, le kinésithérapeute libéral devra être conventionné pour être indemnisé, tout comme le salarié de centre de santé. Car oui, les salariés peuvent bénéficier du DPC, mais seulement ceux évoluant en centre de santé.

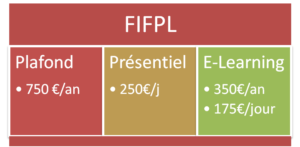

Le plafond reste à 750€ soit 250€ par jour en présentiel. Vous savez compter, ça donne 3 jours par an. LE FIF PL tient à rappeler que cela se déroule dans la limite du budget de la profession… au cas où. ATTENTION : depuis le 1er janvier 2022, seules les formations dispensées par des organismes de formation certifiés QUALIOPI et dont le programme répond aux critères de la profession concernée, sont prises en charge par le FIF PL (décision du Conseil de Gestion du FIF PL du 25 novembre 2021). Le logo QUALIOPI doit être présent de manière ostensible sur le site de l’OF.

Le crédit d’impôts évolue en fonction de l’inflation mais reste le même.

Le crédit d’impôts évolue en fonction de l’inflation mais reste le même.C’est tout à fait possible, en effet, car en ce début d’année 2023, l’inflation fait des siennes (6,2% en novembre 2022 sur un an) et trois choses au moins sont indexées sur l’inflation. Les taux d’emprunt et de placement (livret A, LEP, etc.), le coût de votre caddie moyen et le SMIC. Vous allez me dire “mais que vient faire le SMIC dans ma formation en tendinopathie ?”

Au 1er janvier 2022, le Smic avait augmenté de 0,9 % en application de la revalorisation légale annuelle, puis a connu deux revalorisations automatiques au 1er mai (+ 2,65 %) puis au 1er août (2,01 %). Il s’établit au 1er janvier 2023 à 11,27€ brut horaire. Et ça tombe bien, car le montant du crédit d’impôt étant égal au taux horaire du Smic multiplié par le nombre d’heures passées en formation multiplié par 2 (depuis 2022), plus le SMIC est élevé, plus vous défiscalisez !

Pour le reste, pas de changement, donc, mais cela vous permettra de suivre des formations plus qualitatives sans trop amputer vos revenus.

Lorsque le montant de l’impôt est insuffisant pour soustraire la totalité du crédit d’impôt, l’excédent peut être restitué à l’entreprise au moyen d’une demande de remboursement de crédits d’impôt, au moyen de l’imprimé n° 2573-SD.

NB : Le doublement du taux horaire du SMIC est valable pour les micro entreprises (La micro-entreprise, dans ce cas, correspond à une petite et moyenne entreprise employant moins de 10 salariés et réalisant un chiffre d’affaires annuel inférieur à 2 millions €.) Pour toute question, n’hésitez-pas à suivre ce lien.

C’est à peu près tout pour ce qui, dans les grandes lignes, ne change pas.

En effet, nous entrons dans une nouvelle triennale (2023 – 2025 ) et c’était l’occasion pour l’ANDPC de rebattre les cartes. Et pas seulement en terme d’orientations prioritaires, nous allons le voir plus bas. Belle surprise, la prise en charge en présentiel passe de 39€ de l’heure à 54€ de l’heure. L’indemnisation suit le même chemin en s’élevant à 41€ contre 33€ en 2022. Et là nous ne parlons que de formation continue.

voir plus bas. Belle surprise, la prise en charge en présentiel passe de 39€ de l’heure à 54€ de l’heure. L’indemnisation suit le même chemin en s’élevant à 41€ contre 33€ en 2022. Et là nous ne parlons que de formation continue.

De fait, l’évaluation des pratiques professionnelles et la gestion des risques ont une prise en charge à hauteur de 70€20. L’ANDPC tend donc à vous orienter vers ces pratiques qui s’éloignent de la Formation Continue à proprement parler. C’est encore plus vrai quand on s’aperçoit que le plafond de prise en charge triennal est ramené à 30 heures pour la formation continue ! (au lieu de 42). Autant dire que pour se former à de nouvelles techniques, il va falloir apprendre à se passer du DPC.

Elles se sont faites attendre pour les MKDE et là aussi, la surprise est totale.

Six. C’est le nombre d’orientations spécifiques pour les kinésithérapeutes. Oubliez la rééducation périnéale, la kiné du sport, la thérapie manuelle, le Dry-needling, la gestion de cabinet, l’endométriose, la nutrition… et concentrez vous sur l’autonomisation du patient (déserts médicaux obligent). Le E-learning pur sort lui aussi perdant des choix de l’ANDPC.

En résumé, un meilleur remboursement mais un choix réduit à sa portion congrue. Comme dit plus haut : il va falloir apprendre à se passer du DPC.

Heureusement, les orientations FIFPL demeurent nombreuses et variées, même si l’on peut regretter la disparition de la gestion de cabinet pourtant centrale dans la vie du MKDE. Comme pour le DPC, l’accent est mis sur l’exercice pluriprofessionnel, l’exercice coordonné et l’alliance thérapeutique.

Dans ce cas, pas d’orientation, c’est vous qui choisissez votre formation selon le plan d’acquisition de compétences que vous vous fixez. Pour rappel, l’équipe de Kiné-Formations est à votre écoute pour vous aider à mettre en place ce programme. Dans tous les cas, vous ou votre comptable n’aurez plus qu’à remplir ce CERFA pour déclarer vos heures de formations

Vous faites une formation continue éligible de 3 jours, soit 21 h, du vendredi au dimanche. Quel serait votre remboursement total ?

1330 €. En effet : 14h (max par an) x 54€ + 14h (vendredi au samedi) x 41€ (indemnisation) soit l’enveloppe totale. Attention au dimanche pour lequel il n’y a pas d’indemnisation.

Même exemple Vous faites une formation continue éligible de 3 jours, soit 21 h, du vendredi au dimanche. Quel serait votre remboursement total ?

750€. En effet, 3 jours à 250€ par jour vous donne une enveloppe de 750€ soit l’enveloppe totale également. Si la formation coûte moins cher, il vous restera un petit reliquat.

Toujours le même exemple Vous faites une formation continue éligible de 3 jours, soit 21 h, du vendredi au dimanche. Quel serait votre remboursement total ?

473€34. 21 heures x 11,27 (SMIC au 1er janv. 2023) x2 soit 73% d’une formation à 650€. N’oubliez pas que vous pouvez défiscaliser une grosse partie des frais liés à votre formation.

Pour le DPC, nous portons nos choix sur la santé dans le numérique, les drapeaux rouges, les cicatrices et le DLM. D’autres formations seront proposées (APA, McKenzie) par la suite, nous vous tiendrons informés.

La liste ci-dessous s’actualise en temps réel, au fur et à mesure des accords DPC.

Pour le FIFPL, les orientations restent peu ou prou les mêmes que pour 2023 avec un éventail très large de formations prises en charge potentiellement.

La liste ci-dessous s’actualise en temps réel, au fur et à mesure des accords FIF PL.

En cas de besoin de précisions, tel : (+33)1 42 22 63 50 ou contactez-nous

Le podcast :

En cabinet, il n’est pas rare qu’un patient sportif douloureux du tendon d’Achille ou du coude annonce avoir déjà « commencé le Stanish » avant

Une patiente consulte pour une douleur périnéale chronique. L’examen locorégional ne retrouve ni restriction lombo-pelvienne franche, ni conflit neurologique évident, et la plainte persiste malgré

Des formations orientées compétences pour mieux évaluer, décider, agir et adapter sa pratique. Former des kinésithérapeutes ne consiste pas simplement à transmettre une technique, une

La publication des critères de Rome V en 2026 marque une nouvelle étape dans la compréhension du syndrome de l’intestin irritable, ou SII. Le SII

Un coureur sur deux se blesse chaque année. Vingt ans de boissons isotoniques, de chaussures à amorti révolutionnaire et de plans d’entraînement connectés plus tard

Pendant des décennies, la formation continue des kinésithérapeutes a reposé sur un postulat implicite : plus on sait, meilleur on est. Accumuler des techniques, des